営利・非営利混在法人で案分計算により申告しました | 一般社団法人の設立・運営サポート|全国対応 税理士法人ASC・(株)エーエスシー

電話受付 | 平日 9:00~18:00 ( 定休日/土日・祝日 )

- ホーム >

- 一般社団法人設立応援ブログ

一般社団法人設立応援ブログ

営利・非営利混在法人で案分計算により申告しました

2017年11月10日

営利事業、非営利事業混在の非営利型一般社団法人のお客様で決算申告を行いました。

営利型法人、混在法人は決算から2か月以内に決算申告を行います。

完全非営利法人は毎年4月に住民税の申告のみを行います。

営利型法人では株式会社と同様に申告すれば良いのですが、

混在法人は営利事業についてのみ申告すればよいこととなっています。

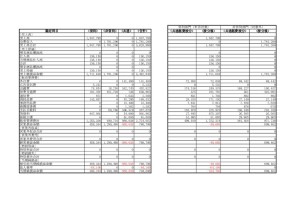

まず、日々の処理は営利事業、非営利事業、共通事業に区分して処理を進めます。

決算時に共通事業について合理的な方法によって他の2事業に案分賦課します。

この法人は営利事業単独では利益でしたが共通経費の配賦によって損失に転じ、今回は均等割りのみの負担で済みました。